国产 gv 悍高集团IPO:功绩高增长性存疑,关联交往疑团密布

据深交所官网炫夸国产 gv,悍高集团主板IPO将在4月11日上会审议。

当作一家居五金、厨卫五金及户外居品界限的著名企业,悍高集团诚然比年来功绩结束高速增长,关联词,长短不一的关联交往、一股独大的公司惩办结构、研发立异不及、产品性量黑洞等问题,也成为其发展谈路上的紧要制肘。

功绩逆势大涨,可合手续性存疑

招股书炫夸,悍高集团是一家主要从事家居五金及户外居品的研发、打算、分娩和销售的高新技巧企业。

2022年度至2024年度,公司生意收入年均复合增长率为32.78%;扣除非时常性损益后包摄于母公司通盘者的净利润年均复合增长率为61.83%。

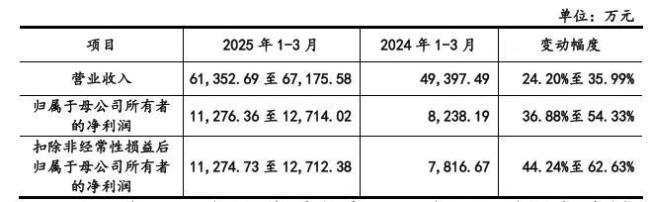

悍高集团展望,2025年1-3月结束生意收入61,352.69万元至67,175.58万元,展望同比增长24.20%至35.99%;展望扣除非时常性损益后包摄于母公司通盘者的净利润为11,274.73万元至12,712.38万元,展望同比增长44.24%至62.63%。

令东谈主质疑的是,悍高集“强悍”功绩施展背后贮蓄着诸多风险。

从客户层面看,公司前五大客户销售金额较小,每年变动情况较多,意味着公司客户资源并不领略,客户的高碎裂度是否概况相沿公司高收入基数存疑。

从业务层面看,2022年度至2024年度,公司主生意务收入由收纳五金、基础五金、厨卫五金、户外居品以偏激他产品构成,其中收纳五金和基础五金产品销售占比在65%以上,是公司收入的主要开始。

鬼父在线观看然而国产 gv,收纳五金、基础五金、厨卫五金在不同销售样貌下的销售单价呈现不同幅度的下滑趋势。某种进程上,这亦然行业价钱战的一种体现。

跟着业务范畴的延迟,公司对经销商的管制难度也将加大。2022年度至2024年度,公司新增经销商数目远隔为80个、66个和89个,退出经销商数目远隔为49个、52个和71个。

此外,公司移动货金额曾出现攀升局势,暴知道品控瑕疵。若质料问题激发大范畴调回或诉讼,功绩“变脸”或在一夕之间。

研发实力欠佳,专利诉讼不断

招股书炫夸,2023年,悍高集团研发东谈主员数目仅为300东谈主,低于可比公司平均值的790东谈主,在同业业可比公司中,仅高于图特股份的215东谈主。此外,在1173个专利中,有918个是外不雅打算专利,含金量低。

值得关怀的是,悍高集团曾屡次因侵权被告上法庭。

2021年,悍高集团遭到铭珈家居告状,原因其制造的部分产品,落入铭珈家居名下发明专利权的保护范围。曩昔,悍高集团被判住手制造、销售、许愿销售侵权产品,并补偿铭珈家居经济亏欠500万元及维权合理开支15万元。

此外,在2022年3月、8月、9月及2023年7月,悍高集团还因专利纠纷遭到江苏酷太、厦门和而达、宁波搏盛起的告状。

眷属集权,关联交往惹眼

招股书炫夸,悍高集团本色适度权高度聚会在欧锦锋和欧锦丽兄妹手中,二东谈主所有合手有悍高集团83.74%的股份,并适度公司89.76%的表决权。

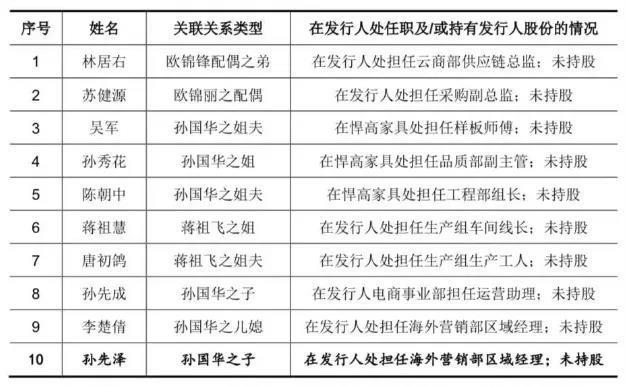

当作典型的眷属企业,公司中枢岗亭也不成幸免地出现了“至亲繁衍”局势。其中,欧锦锋妻弟林居右担任云商部供应链总监,欧锦丽丈夫苏健源担任采购副总监。

悍高集团的关联交往也尽头惹眼。云商样貌下前五大客户中,存在关联方为经销商的情形。

2021年1月,悍林家居建树,本色适度东谈主欧锦锋鸳侣的妹妹林绿苗合手股99.00%,林培超系林绿苗的鸳侣。2021年9月,悍德家居建树,本色适度东谈主为欧锦锋鸳侣的妹夫林培超。

悍德家居曾多年为公司云商样貌第一大客户。诡异的是,这家企业在2024年倏得从大客户名单中“湮灭”。

值得关怀的是,悍高集团文告前12个月新增二鸣投资、顺德智造、兔宝宝、青岛华真、尚壹投资5名鞭策。

融资流程中,悍高集团与多家投资机构将强对赌条约,2023年2月,公司与联系投资机构签署条约隔断迥殊职权条件。

与此同期,兔宝宝与公司控股鞭策悍高管制已签署增资条约之补充条约国产 gv,商定若公司提交IPO文告后因任何原因除去、被送还IPO文告肯求的,或IPO肯求被中国证券监督管制委员会或证券交往所否决的,投资方有权要求控股鞭策以投资方在本次增资中向公司支付的增资价款与增资价款金额6%的单利年化收益之和等额的收购价钱,收购投资方合手有的公司股份。